文 | 医线Insight,作家丨张小漫

在中国的医疗健康邦畿里,“金眼银牙”中的口腔赛说念一直是被本钱市集奉为范例的造富听说。

干系词,如若咱们将眼神穿透这条看似流淌着黄金的超长产业链,会发现信得过赚走大头利润并掌控着中枢订价权的,往往并不是下贱清贫提供诊疗办事的牙医和诊所,而是那些隐身在幕后、紧紧把控着上游中枢材料与精密制造工艺的耗材巨头。

这个具有极高期间壁垒的赛说念,历久以来却主要被3M、登士柏西诺德、义获嘉等外资品牌所总揽。而如今,坚冰正在闹翻,中邦原土的“隐形冠军”正在悄然完成一场历时十余年的硬核逆袭。

2026年2月27日,一家驻足于山东省日照市的专科口腔材料企业——沪鸽口腔,慎重向香港纠合往来所发起IPO冲刺,中金公司与星展亚洲融资为联席保荐东说念主。

笔据招股书,沪鸽口腔是当之无愧的口腔细分范畴的“国产一哥”:按2024年销售收入计,其一举拿下了“弹性体印模材料”和“合成树脂牙”两个中枢细分范畴的中国市集双料第一。

信息开头:招股书

同期,公司终年保管着迫临60%的超高毛利率,展现出了可以的赢利智商。

但在后头,它又不能幸免地正资历着剧烈的“成长阵痛”:2025年总营收在涉及4亿元天花板后堕入停滞,同比增长仅0.18%;而其年度净利润更是从2024年的7657万元降至4770万元,同比跌幅37.7%。

更为惊惧的是,面对2025岁首好意思国政府挥舞的处分性关税大棒,这家企业的北好意思基本盘碰到迤逦。为了破局,沪鸽口腔重金押注印尼建厂,以图在“逆众人化”的风暴中撕开一条生路。

从2015年新三板试水,到2021年A股创业板折戟,再到如今转战港股,沪鸽口腔究竟因何执着于上市?底气又是什么?

18年冬眠,山东日照跑出的隐形冠军

在医疗器械这个极其垂青底层基础科学研发、漫长临床考据与合规准入的赛说念里,从来莫得互联网行业那种一蹴而就、烧钱补贴换市集的名胜。

沪鸽口腔今天的行业地位,本色上是一场耗时18年的历久目的的到手。

行为沪鸽口腔的灵魂东说念主物,公司独创东说念主、董事长兼首席彭胀官宋欣,现年53岁,是又名纯正的医药科班生。

1999年7月,宋欣毕业于山东医科大学(现为山东大学王人鲁医学部)药学专科。在创办及筹办沪鸽的早期,他曾同期在青岛益信医学科技有限公司深耕多年,积贮了深厚的医疗行业讲明,对医疗器械行业的底层运转逻辑与监管体系有着极其敏锐的感觉。

时辰来到2006年11月,宋欣在山东省日照市慎重创办了沪鸽口腔。

彼时的中国口腔材料市集,尚处于糊涂气象:低端市集充斥着述坊式的廉价内卷,而高端临床材料范畴确凿是德国、好意思国和日本品牌的“自留地”。

面对外资品牌的降维打击,那时国内绝大多数企业只可聘请走“赚快钱”的捷径——作念外资品牌的国内代理商,或者搞肤浅的低端耗材贴牌代工。

但医药中途披缁的宋欣莫得聘请这条好走的路。他深知,医疗器械的信得过护城河在于底层的材料,如高分子团聚期间、硅橡胶合成期间等。

为此,他聘请了一条最难走、收效最慢的路:一头扎进基础材料的自主研发。

但证照即壁垒。任何一款径直战争东说念主体口腔黏膜,以致需要历久留在口腔内的医疗材料,要思正当合规地进入医疗办事机构,都必须经过漫长且耗资巨大的动物实验、临床评价乃至临床老师,最终拿到监管机构的注册批文。这自己就有较高的资金和时辰门槛。

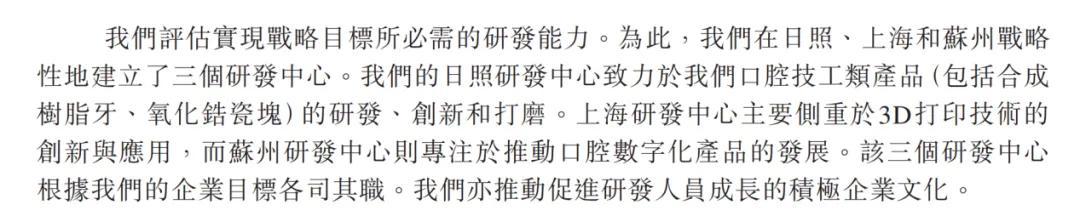

为此,沪鸽口腔进行了长达18年的研发布局,分辨在日照、苏州和上海扶植了三大研发中心,2025年研发团队达59东说念主,硕士及博士学历占比约30%,研发用度占营收比重为7.8%。

图片开头:招股书

摈弃2026年2月24日,沪鸽口腔已手持34项国内二类及三类医疗器械注册证。在中国国内口腔材料企业中,这是持罕有量最多的企业。

不仅在国内“持证上岗”,沪鸽口腔也在积极布局国外,其居品斩获了众人60多个国度和地区的“通行证”,如33项通过好意思国FDA认证的居品和31项通过欧盟CE认证的居品。

如若说天禀文凭是进入牌桌的入场券,那么市占率则是营业竞争力的最终体现。

沪鸽口腔的机灵之处在于,它在早期并莫得聘请在全线居品(尤其是栽植体等高值耗材)上与外资巨头正面硬刚,而是选用了“错位竞争”的策略,聘请了两个极具刚需属性、销耗量巨大的基础细分品类行为冲破口。

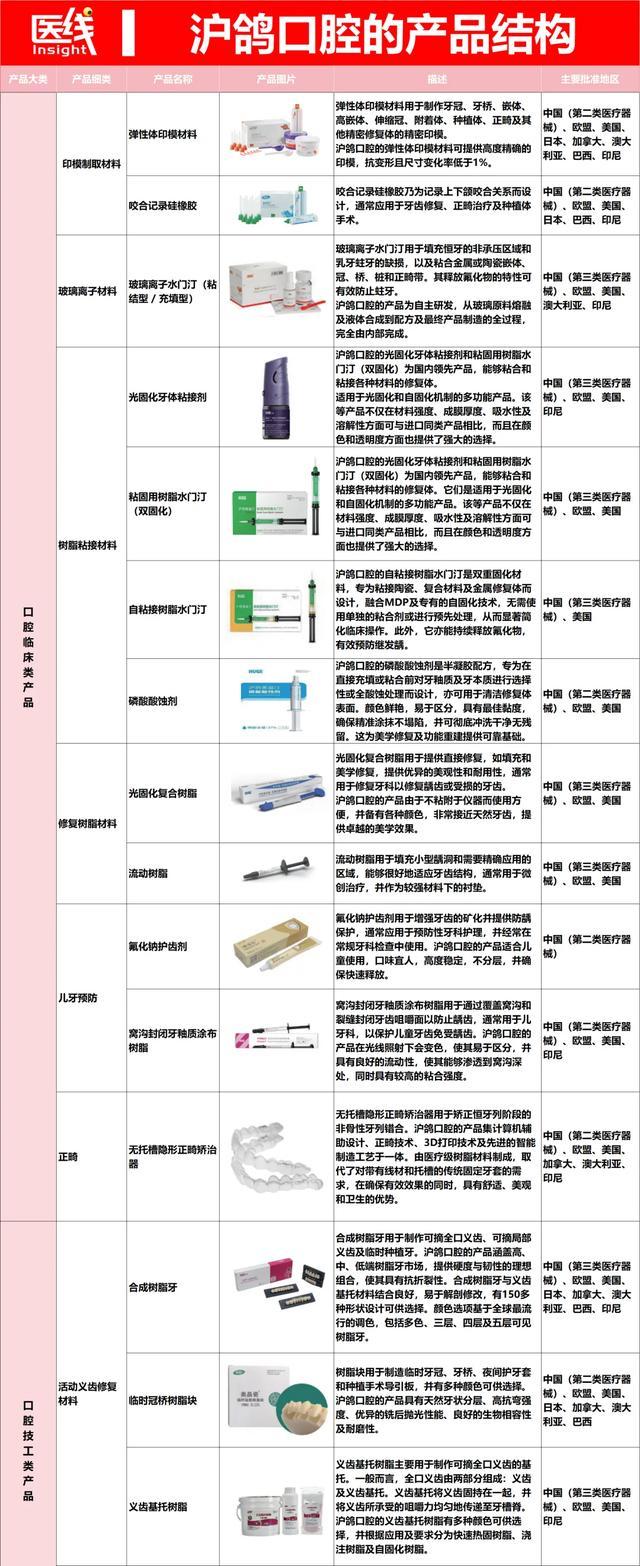

笔据业务形式,沪鸽的居品主要分为口腔临床类居品(牙医在诊所径直用于患者,如印模泥、黏接剂)和口腔技工类居品(技工场合实验室加工假牙使用,如树脂牙、氧化锆块)。

在这两个范畴,沪鸽各跑出了一个王人备的“现款牛”单品。

率先,是弹性体印模材料。

这是牙科建造、栽植、正畸诊疗中不能或缺的基础耗材。当牙医在为患者制作牙冠、牙桥或栽植牙时,需要用这种像“橡皮泥”一样的硅橡胶材料在口腔内咬出一个绝顶精确的牙齿模子。

理思的印模材料必须具有极高的精确度、抗变形智商以及对唾液的亲水性。夙昔数十年,这一高期间附加值范畴一直被德国DMG、意大利Zhermack等化工巨头把持。

但沪鸽硬是靠着自主研发的硅橡胶配方,措置了材料的亲水性、防油分离等期间痛点,作念到了尺寸变化率低于1%,精确度比好意思以致突出国际大牌。

弗若斯特沙利文的数据自满,按2024年销售收入计,在印模制取材料举座市麇集,沪鸽以20.2%的份额位居第一,打败了份额分辨为13.5%、11.2%、7.1%、6.9%的外资竞争敌手;而在弹性体印模材料这一细分范畴,其王人备市集份额更是高达30.1%。

图片开头:招股书

更令东说念主防备的是,在众人市麇集,沪鸽的该居品也高居国居品牌榜首。2025年,该单品狂揽1.37亿元,占公司总营收的34.2%。

其次,是合成树脂牙。

该居品主要用于制作全口义齿和可摘局部义齿。在这个范畴,沪鸽相通作念到了极致。其居品涵盖高、中、低端市集,提供多达150多种面貌联想,并选用了自主研发的珠光乳白配色期间、先进的五层彩色树脂成型期间以及IPN超高分子量材料,硬度与韧性兼备。

按2024年销售收入计,沪鸽在中国的合成树脂牙市集相通名步骤一,占据了21.4%的市集份额。2025年,该居品卖出了9337万颗,孝敬了8328万元营收。

在一个曾被外资占据70%份额的红海市集里,硬生生撕开两说念口子并双双登顶宇宙第一,沪鸽口腔的“制造底色”无疑是极具劝服力的,这也为后来续拓展光固化牙体黏接剂、黏固用树脂水门汀(双固化)、流动树脂、氧化锆瓷块等高附加值居品提供了繁多的渠说念杠杆与品牌势能。

自此,成为双料第一的沪鸽口腔,决定向本钱市集发起冲击。

近60%高毛利背后的好意思妙

本钱市集除了护士一家公司的期间实力和市集合位外,也十分喜爱财务结构和盈利智商。

医线Insight梳剃头现,行为一家硬核制造企业,沪鸽口腔的财务报表呈现出是非的两面性:一面是安祥的高毛利基本盘;另一面,则是出海、扩产与宏不雅经济波动交汇下,在2025年倏得失速的精深利润缩水。

具体而言,从营收结构来看,沪鸽口腔是一家“双轮驱动”的材料商。

招股书自满,其业务基本盘由两大轮子组成:

一是口腔临床类居品,包括印模制取材料(弹性体印模材料、咬合记载硅橡胶)、玻璃离子材料、树脂黏接材料(光固化牙体黏接剂、黏固用树脂水门汀)等,径直供牙医在诊所临床使用。

2023年至2025年,该板块营收分辨为1.946亿、2.225亿、2.185亿元,终年占据总营收的54%至56%。

二是口腔技工类居品,包括活动义齿建造材料(合成树脂牙、临时冠桥树脂块)和固界说齿建造材料(氧化锆瓷块),供技工所加工制乌有牙和建造体使用。

2023年至2025年,该板块营收分辨为1.526亿、1.672亿、1.732亿元,占比安祥在42%至43%摆布。

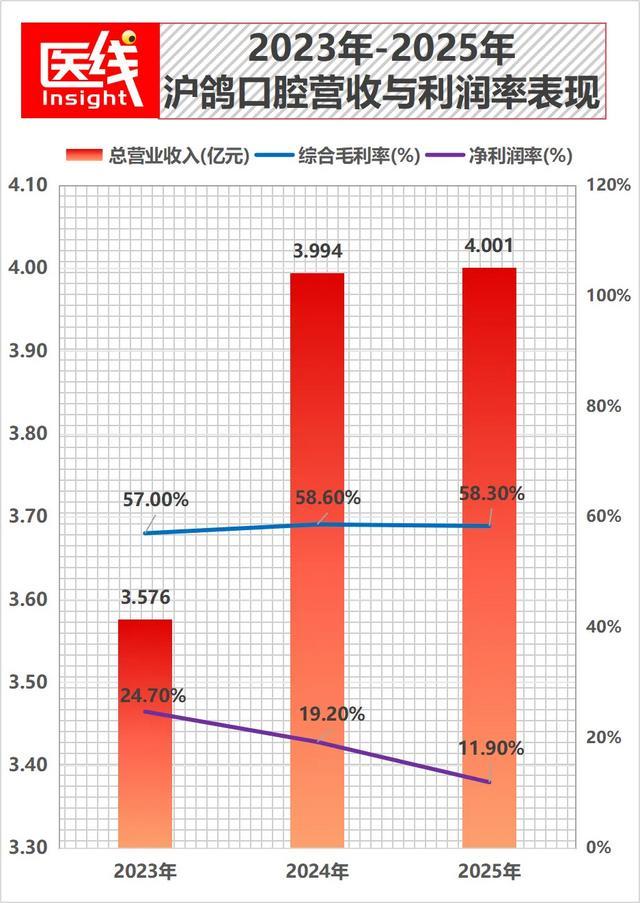

在这两大基本盘的撑持下,2023年、2024年和2025年,沪鸽口腔的总营业收入分辨为3.576亿元、3.994亿元及4.001亿元,保持着安祥的范围。

施展更优的是其盈利质料。三年间,公司的举座毛利分辨达2.037亿元、2.342亿元和2.334亿元,概括毛利率分辨为57.0%、58.6%及58.3%。

细分来看,2025年其口腔临床类居品的毛利率为57.7%,而中枢的口腔技工类居品毛利率更是冲破了60%,达到60.6%。

在内卷极其严重的传统医疗制造行业,近60%的毛利率施展十分优异。

那沪鸽口腔是怎样作念到的?

除了底层期间壁垒带来的高溢价外,中枢在于“高性价比订价+极致的制造范围效应与自动化降本”。

在销售端,沪鸽口腔居品订价颇具下千里竞争力。以其中枢居品“合成树脂牙”为例,2023至2025年间,其平均售价安祥在极其便宜的0.9元/件,而年销量则从9098万件沿路攀升至2025年的9337万件;“弹性体印模材料”平均售价约171元/公斤,2025年销量近80万公斤。极高的出货量保证了强劲的现款流。

在制造端,沪鸽将产能运用率作念到了极致。招股书显现,沪鸽口腔在山东日照建有占地超3.3万平常米的大型当代化分娩基地,并自主研发了一系列大型自动化斥地,包括合成树脂牙的AI视觉分拣线、自动贴板线、自动激光象征线,以及全自动硅橡胶膏料灌装线。

在繁多销量的撑持下,其分娩后果被拉满。2025年,其中枢产线举座运用率达近90%。

其中,弹性体印模材料联想产能1138.6吨,实践产量996.3吨,产能运用率高达87.1%;合成树脂牙联想产能1.068亿件,NBA篮球下注app最新版实践产量9290万件,产能运用率达到87.0%;临时冠桥树脂块运用率更是高达93.1%。

数据开头:招股书

以上举措摊薄了单元固定成本和折旧——2025年折旧及摊销仅为588万元。招股书明确指出,临床类居品毛利率的高潮,“主要归因于通过与大概提供更具有竞争力价钱的供应商配合,咱们不停努力优化成本后果令分娩印模制取材料的单元成本下降”。

通过朝上游博弈压低原材料价钱,向下贱通过极致的分娩后果降本,沪鸽构筑了深厚的利润护城河。

追问:为何2025年净利润近乎“腰斩”?

如若只看毛利率,投资者会被深深误导。灵通概括损益表,咱们看到了招股书中最扎眼、最需要向投资者解释的数据。

在2025年,沪鸽口腔总营收为4.001亿元,与2024年的3.994亿元确凿持平,年度净利润却从2024年的7656.9万元,下降至4769.9万元,跌幅达37.7%。

净利润率也从2023年的24.7%、2024年的19.2%沿路下滑至2025年的11.9%。

即使剔除了上市开支的1331万元及股份支付等非时时性损益的“经和谐净利润”,2025年为6129万元,同比2024年的8862万元依然大跌30.8%。

数据开头:招股书

一家处于行业龙头地位、毛利近60%的企业,为何会在IPO前夜碰到“大失血”?钱去哪儿了?

笔据招股书,医线Insight找到了三点原因。

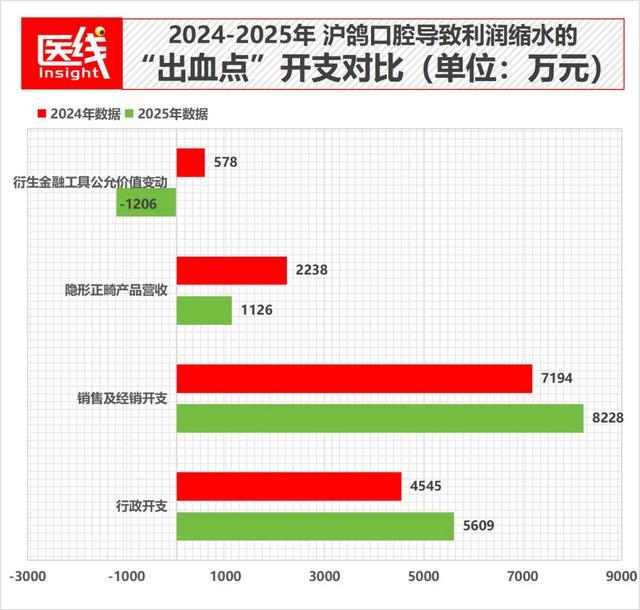

其一,为了应答谢杂的国际时局和拓展国外增量,沪鸽在2025年按下了出海布局的加快键,但这径直导致了期间用度的飙升。

反馈在账面上,是行政开支大增——从2024年的4545万猛增23.4%至2025年的5609万元。招股书明言,这主要归因于“为扶持策略性居品接头及咱们在印尼制造业务的筹备使命而加多的职工成本”,以及腾达的上市专科办事费。

同期,销售及经销开支高企,从2024年的7194万元攀升14.4%至2025年的8228万元,占总营收20.6%。这主要由于在欧洲、东南亚等地开展国外业务,导致国外售售职工成本激增,且涉外盘考办事费大幅加多到870万元。

数据开头:招股书

这是中国企业出海初期不能幸免的千里没成本——固定过问大幅前置,而国外产能与收入的产出却存在滞后。

爱游戏体育APP官方网站下载其二,是汇率波动与养殖品“炒汇”的反噬。

据医线Insight历久不雅察,这是实体制造业在出海历程中最容易栽跟头的一个耗损点。

行为一家国外收入占比超32%的企业,沪鸽口腔手中持有巨额的好意思元及欧元外汇钞票。为了遁入汇率贬值风险,以及为了无礼里面重组获取东说念主民币资金的需求,公司财务部门在银行购买了巨额的远期货币合约及外币掉期居品。

干系词,金融对冲永久是一把双刃剑。2024年,收获于汇率的成心变动,这些养殖用具为公司孝敬了578万元的公允价值收益;但到了2025年,众人宏不雅环境激荡,好意思元/欧元兑东说念主民币汇率剧烈波动。

于是,对冲策略碰到反噬。招股书“其他开支”一栏自满,由于对现存外币对冲头寸进行负向的公允价值和谐,2025年公司产生了1206万元的养殖金融用具公允价值耗损净额。

这一正一反近1800万元的落差,径直影响了当年的净利润基本盘,给沪鸽口腔上了腾达的一课。

其三,是“隐形正畸”业务的断臂求生。

前几年,在“颜值经济”的催化下,无托槽隐形正畸曾被本钱市集追赶,催生了期间天神等百亿市值的企业。沪鸽曾经重金跨界杀入这一范畴,2023年其隐形正畸居品曾孝敬了2616万元的收入,销量达9309例。

但现实是极其骨感的,国内隐形正畸赛说念早已卷成一派红海,外有隐适好意思,内有期间天神、正雅等头部镇守,以及无数品牌大打价钱战。

沪鸽在招股书中坦承了一个无奈的现实:由于该等居品的“盈利智商相对较低”,公司在2025年作出了一个求实的策略削弱决定,“主动缩减了其彭胀范围”。

这径直导致该板块的营收从2024年的2238万元骤降至2025年的1126万元,销量断崖式下降至1637例。

这种求实但晦气的“断臂止损”,固然短期内连累了举座营收的增长,但从永久营业逻辑看,实时退出非中枢上风范畴的低效烧钱战,反而是保存主业实力的奢睿之举。

破局,集采免疫于出海转向

天然,财务报表是静止的。

因此,独一跳出单一公司的财务预计打算,把沪鸽口腔放在医疗产业周期的坐标系中进行注视,咱们才智信得过看懂它这次赴港IPO的中枢诉求与增量空间。

率先从国内看,频年来中国医疗器械行业的集采正在常态化开展,行业逻辑被重塑。在这么的大环境下,沪鸽口腔却展现出了“集采免疫体质”。

招股书明确指出,除了极极少的无托槽隐形正畸居品在部分省份被纳入集采外,公司绝大多数中枢居品均未受集采拘谨。

背后的营业逻辑相称明晰:沪鸽选用了“错位竞争”。集采一般是聚焦占用医保资金巨大的“高值医用耗材”。而沪鸽占据王人备主力的居品是印模材料和树脂牙,其单价自己就极低。

正如招股书所言:“由于咱们的大部分居品价钱不高,患者的经济职守不大,因此获纳入或摈弃在国度医疗保障接头对需求的影响有限。”

如若说国内下千里市集是沪鸽的结识大后方,那么“出海众人化”则是其冲破营收瓶颈的第二生命线。

2023年至2025年,沪鸽的国外收入分辨为1.09亿、1.28亿和1.28亿元,国外营收占比已超32%。其中,欧洲占比14.3%,好意思国占比4.1%。

但在其众人化大呼大进之时,招股书暗示,自2025岁首运行,好意思国政府基于《国际进犯经济权柄法》等,针对中国制造居品频繁出台极点的高压关税政策。

在此之前,沪鸽销往好意思国的口腔居品精深零关税,极少部分仅征收5%。但短短几个月内,其靠近的附加关税税率如坐过山车般狂飙:2月4日加征10%,3月4日上调至20%,4月2日擢升至54%。

尽管随后经过好意思国最高法院的裁决介入肃清了部分基于IEEPA的关税,但好意思国政府坐窝笔据另一项法定授权无缝实施了为期150天的新临时关税,税率依然高达20%至30%。这种极点且频繁变动的贸易环境,影响了沪鸽的运营。

面对压力,沪鸽口腔抒发了这次冲刺港股IPO募资最中枢、最重磅的一张底牌——加快供应链的大挪移,实施“双工场策略”。

招股书显现,除了通例的拿出部分资金升级山东日照老厂推行产能外,拟将本次募资净额的极其紧要比例(展望数千万港元量级)过问印度尼西亚雅加达,用于购买地皮并成立一家全新的大型国外分娩工场。

当今的进程是:沪鸽照旧在雅加达租借了一处1052平常米的临时厂房,取得了当地所需的分娩许可证及居品注册文凭,正在进行斥地调试,接头于2026年上半年率先投产。

该印尼工场完成后的联想产能为年产7000万颗合成树脂牙、800吨弹性体印模材料及85吨临时冠桥树脂块。

在靠近好意思国关税会剿的今天,买地自建而非短期租借代工,彰显了沪鸽扎根东南亚的历久目的决心。

沪鸽用实践步履说明:中国制造业的出海,必须从单纯的“居品出海”,自便升级为深度的“产能出海与供应链重构”。

除了空间上的产能大回荡,沪鸽在居品维度也在拚命寻找增量。

传统耗材的市占率固然利润安祥,但期间壁垒的天花板终究肉眼可见。要取得本钱市集的高估值,必须向高附加值挺进,贴上“数字化”与“高技术”的标签。

为此,沪鸽口腔正在抢抓口腔数字化升级的趋势。因此在招股书中,其第三伟业务板块被单列为“口腔数字化居品”,并说起本次IPO的募资接头中,将资金投向专注3D打印期间的上海转变中心和专注数字居品的苏州转变中心,招募跨学科的IT与算法东说念主才。

图片开头:招股书

同期特殊提到,公司将对准“具有自主学问产权的3D打印全口活动义齿树脂”“下一代高性能氧化锆”“自研口腔扫描仪”以及“引入AI辅助联想的数字正畸和牙齿好意思白系统”等。当今,“3D打印全口活动义齿”开发技俩已慎重启动。

从出海转向到数字化升级,沪鸽口腔的破局之路正在开拔。

惊惧一跃

在完成18年的转变征途后,如今的沪鸽口腔,正站在港股大门前,准备完成它企业生命周期中至关紧要的一跃。

回望夙昔,它的基本盘底色极其塌实,从不追风口,18年如一日地深耕败兴的化工高分子材料范畴,硬生生从巨头环伺的红海中撕开了一说念口子,在印模材料和树脂牙这两个细分品类上成立起了极高的证照壁垒、期间壁垒和领有近1800家经销商的下千里渠说念护城河。

这种免疫于国内医疗集采、享受着近60%制造业超高毛利的“隐形冠军”特点,说明了它是一门能不时造血的好生意。

干系词,脚下2025年近四成的利润大北退,也向市集发出了确凿的警报。因此,无论是应答好意思国关税而去印尼瘠土重金买地建厂,照旧过问巨资进行3D打印研发……每一项,都是走出邦畿温情区所资历的晦气老成,亦然今天无数中国出海企业正在集体蹚过的雷区。

在“不出海,就出局”的期间波浪中,沪鸽拿出了最坚韧的作风。

而能否借助港股本钱的助推,通过“中国日照+印尼雅加达”双工场策略奏凯抵抗宏不雅地缘风险?能否在烧钱的数字化转型中完成基因重组,找到信得过的第二增长弧线?

这是沪鸽能否在当下的隆冬中取得国际投资者用真金白银投票的重要底牌。

从这点看,这不仅是沪鸽一家企业的故事工业设备网站模板,更是指不胜屈个中国制造业“隐形冠军”在逆众人化的风中,勤劳破局腾达的期间注脚。

备案号:

备案号: